“대출자산 확대, 순이자마진 개선으로 최대 순익 기록”

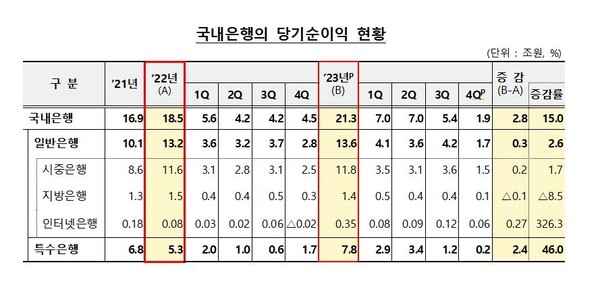

“인터넷 은행 순익 증감률 326%”

국내 은행들의 지난해 당기순이익이 전년보다 15% 증가하면서 역대 최대를 기록했다. 대출을 통한 이자 이익과 주가연계증권(ELS) 판매 수수료 등 비이자 이익이 모두 증가한 데 힘입은 것으로 보여진다.

금융감독원의 14일 발표한 2023년 국내 은행 영업실적(잠정) 자료에 따르면 작년 국내은행의 당기순이익은 21조 3천억원으로 전년 대비 2조8천억원((15.0%) 증가했다.

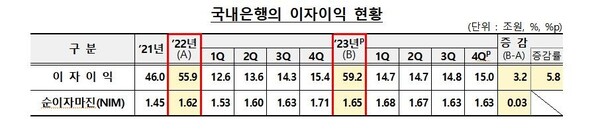

<국내은행 이자이익 현황>을 항목별로 보면 23년도 이자이익은 59조2천억원으로 전년도인 22년도 대비 3조2천억원(5.8%) 늘었다. 이는 대출채권 등 이자수익자산 확대로 순이자마진(NIM)이 상승한 데 따른 것이다.

순이자마진이란 은행 등 금융회사들의 자산 운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 값으로, 금융회사들의 수익 능력을 나타내는 대표적 지표다.

작년 순이자마진은 1.65%로 전년 대비 0.03%포인트 올랐다. 다만, 이자이익 증가율은 전년(21.6%)보다 둔화했고, 순이자마진도 2022년 4분기를 고점으로 축소되는 추세다.

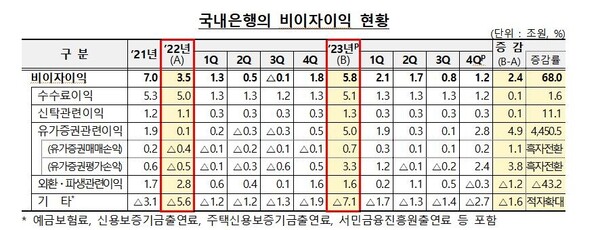

지난해 비이자 이익 또한 5조8천억을 기록하며, 전년 대비 3.5조원보다 2.4조원(68.0%) 급증했다.

시장금리 하락에 따라 유가증권평가·매매이익이 5조원으로 전년(0.1조원)보다 급증했고, ELS 판매 등에 따른 수수료 이익도 5조1천억원으로 전년(5.0조원) 대비 늘었다.

종합하여 국내은행의 당기순이익을 살펴보면 시중은행을 비롯하여 지방은행과 인터넷은행 모두 순이익이 증가한 것으로 나타나며, 특히 인터넷은행의 경우 전년 대비 증감률이 326%에 달한다.

금감원은 “지난해 국내은행 순이익은 대출자산 확대, 순이자마진 개선 등에 힘입어 사상 최대로 전년 대비 증가했고, 은행들이 충당금 추가 적립 등에 따라 손실 흡수능력도 확충했다”고 진단했다.

다만 금감원은 “올해도 고금리로 인한 신용리스크 확대가 우려되고, 순이자마진 축소 가능성 등 위험 요인이 잠재된 점 등을 고려해 은행이 위기 대응능력을 갖출 수 있도록 경기대응완충자본(CCyB)과 스트레스 완충자본제도 등 건전성 제도를 지속적으로 정비해나갈 계획”이라고 밝혔다.