청년 가구주 4~5명 중 1명은 연소득 3배 이상의 빚을 지고 있는 것으로 나타났다. 빚투'(빚내서 투자)·'영끌'(영혼까지 끌어모아 대출)이 퍼지면서다.

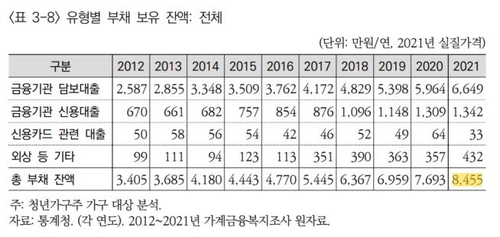

27일 한국보건사회연구원의 '청년미래의 삶을 위한 자산 실태 및 대응방안'(곽윤경 외) 보고서에 따르면 통계청 가계금융복지조사 원자료를 분석한 결과 19~39세 청년이 가구주인 가구의 평균 부채는 2021년 8천455만원이었다.

이는 2012년 3천405만원의 2.48배에 달한다. 부채는 임대보증금을 제외한 금융부채로, 평균값은 부채가 없는 청년을 포함해 계산됐다. 부채가 있는 청년만을 대상으로 하면 평균 부채액은 1억1천511만원(2012년 5천8만원)에 달했다.

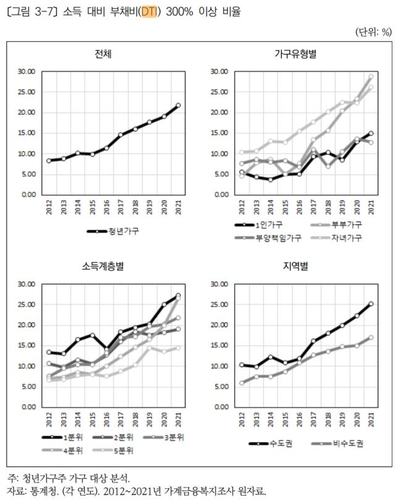

부채의 위험 수준을 살펴보기 위해 소득 대비 부채비(DTI)를 따져봤더니, 청년가구주 가구 중 300%가 넘는 경우가 21.75%나 됐다. 2012년 8.37%였던 것을 고려하면 10년새 2.60배 급증한 것이다.

DTI가 300% 이상인 경우는 부부가구와 자녀가구에서 1인가구보다 상대적으로 많았고 증가 속도도 가팔랐다. 소득 저분위(저소득자)일수록, 수도권이 비수도권보다 컸다.

연구진은 DTI 외에 소득 대비 부채상환비(DSR)가 30% 이상일 때, 자산 대비 부채비(DTA)가 300% 이상인 경우를 위험한 상태로 간주했는데, 이들 지표에서도 비슷한 경향이 나타났다.

청년 가구 중 DSR이 30% 이상인 비율은 2012년 15.74%에서 2021년 25.78%로 10%포인트 가량 상승했고, DTA가 300% 이상인 비율 역시 2012년 11.77%였던 것이 2021년 16.72%로 올라갔다.

3가지 비율이 모두 기준을 넘는 경우는 2012년 2.79%였는데, 2021년에는 4.77%로 늘었다.

청년들의 빚이 늘어난 것은 집값 급등과 이로 인한 주택 마련의 어려움 심화, 부동산 투자 열풍 등의 상황과 관련이 있다.

평균 부채액 8천455만원 중 79%인 6천649만원은 금융기관 담보대출이었고, 금융기관 신용대출(마이너스 통장 포함)은 1천342만원이었다. 10년 사이 금융기관 담보대출이 2.6배, 금융기관 신용대출이 2.0배로 늘었다.

용도별로는 주거마련을 위한 부채가 69%인 5천820만원이었고 사업·투자 용도가 1천398만원이었다. 10년새 주거마련 용도가 2.9배, 사업·투자 용도가 1.6배 상승했다.

보고서는 "주거 마련을 위한 부채가 가장 큰 비중을 차지하지만, 주거 목적이 아닌 부동산이나 금융자산 투자를 위한 부채가 늘어나는 현상이 보인다"며 "영끌과 빚투로 금융자산과 부동산을 구매한 이들은 향후 자산 감소, 부채 증가 등으로 사회적 약자로 전락할 가능성이 크다"고 지적했다.

홍준표 기자 junpyo@pennmike.com