한은 금융안정보고서, '만성좀비' 기업들이 시간 지날수록 정상화되지 못하고 있는 현상 심화

3년 동안 영업이익으로 이자 비용도 감당하지 못하는 한계기업이 3000곳이 넘는 것으로 파악됐다.

이중 3곳 가운데 1곳 가량은 영업이익으로 이자를 내지 못하는 상황이 7년 이상 이어지는 '만성' 한계기업인 것으로 파악됐다.

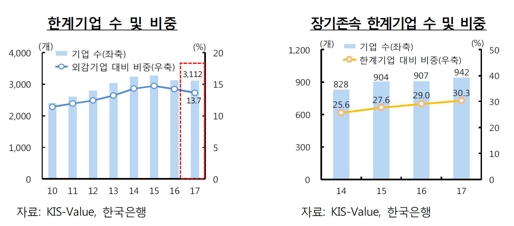

한국은행이 20일 금융통화위원회에 보고한 금융안정상황(2018년 9월) 자료를 보면 작년 말 기준, 영업이익으로 이자 조차 감당하지 못하는 상황이 3년 연속 지속되는 한계기업은 3112개로 전체 외부감사 대상 비금융법인(외감기업)의 13.7%에 달했다.

외감기업이란 주식회사 중 자산총액 120억원이 넘어 회계법인으로부터 의무적으로 회계감사를 받아야 하는 회사를 말한다.

한계기업은 이자보상비율(영업이익/이자비용x100)이 3년 연속 100% 미만인 기업을 말한다. 다시말해 이자보상비율이 100% 미만이면 영업이익으로 이자비용 조차 감당하지 못한다는 뜻이다.

이자보상비율이 7년 이상 연속 100% 미만인 장기존속 한계기업은 942개사로 전체 한계기업 가운데 30.3%를 차지한다. 이들 자산은 90조4천억원(전체 한계기업 대비 31.2%), 부채는 84조6천억원(39.0%), 차입금은 50조4천억원(40.3%) 수준이었다. 장기존속 한계기업 비중은 2014년 25.6%에서 2015년 27.6%, 2016년 29.0%로 매년 증가하는 추세다. 이자보상비율이 10년 이상 연속 100% 미만인 곳도 393개사로 전체 한계기업 중 12.6%나 차지했다.

한계기업의 정상화 가능성은 시간이 길어질수록 급격히 하락했다. 2010∼2013년 한계기업 중 이자보상비율이 100% 이상으로 상승한 기업은 1년 후엔 18.8%였으나 4년 후가 되면 1.2%로 쪼그라들었다. 소위 '만성좀비' 기업들이 시간이 지나면 지날수록 정상화되지 못하고 있는 현상이 심화되고 있는 것이다.

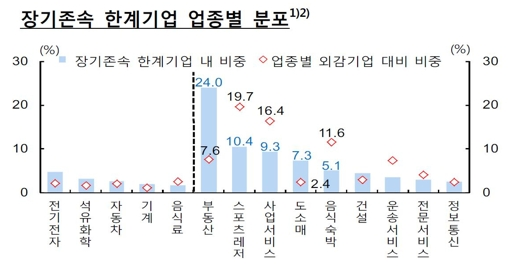

업종별로 보면 장기존속 한계기업의 비제조업 비중이 78.6%로 대부분을 차지했다. 부동산이 24.0%로 가장 많았고, 골프장·유원지 등 스포츠레저 10.4%, 시설물관리·경비보안 등 사업서비스 9.3% 순이었다.

기업 규모별로는 자산규모가 500억원 미만인 영세 기업이 66.9%로 가장 많았다.

재무건전성 측면에서 보면 장기존속 한계기업의 평균 차입금의존도(차입금·사채/총자산)는 59.8%에 달했다. 일반 기업(22.0%)의 2.7배 수준이다. 장기존속 한계기업 중 차입금·사채 규모가 총자산을 상회하는 곳도 19.6%나 있었다.

장기존속 한계기업 가운데 자본잠식인 곳은 60.9%, 완전잠식상태인 기업도 33.3%로 나타났다. 기업이 영업 부진으로 회사의 적자폭이 커져 잉여금이 바닥나고 납입자본금까지 까먹기 시작하면 자본잠식상태에 빠졌다고 말하며, 잉여금과 납입자본금을 모두 까먹어 자본총계(잉여금+납입자본금)가 마이너스로 전환될 경우를 완전잠식상태라 한다.

장기존속 한계기업의 은행대출을 보면 담보대출 비중은 같은 기간 36.5%에서 62.7%로 상승했으나 신용대출은 57.1%에서 28.4%로 축소했다. 장기존속 한계기업의 총자산 대비 부동산 비중은 32.5%로 일반 기업(20.0%)보다 높았다.

한국은행은 장기존속 한계기업이 우리 경제, 금융시스템에서 차지하는 비중이 크지 않아 현재로서는 관련 리스크가 제한적이라고 진단했다. 그러나 "정상화 가능성이 낮은 한계기업이 계속 증가하면 자금의 효율적 배분을 저해하고 위기 시 금융시스템의 리스크 요인으로 작용할 수 있다"며 "회생 가능성이 낮은 기업에 대한 구조조정 노력을 강화하고 금융기관은 부실 우려 기업의 대출 건전성을 관리해야 할 것"이라고 제언했다.

한편 우리나라 자영업자의 대출 규모는 불과 6개월 사이에 41조원 이상 늘어나는 등 최근 빠르게 증가한 것으로 나타났다. 지난 2분기 말 기준 자영업자의 대출 규모는 590조7000억원으로 600조원에 근접한 상황이다. 6개월 전인 작년 말(549조2000억원)과 비교한다면 7.6% 늘었다.

전년동월대비로 본다면 자영업자 대출 증가세는 2017년 말 14.4% 증가했으며, 올 2분기 말엔 15.6%로 확대되는 모습이다. 자영업자 1인당 평균 대출 규모도 2014년 3억 원에서 2018년 2분기 말 3억5000만 원으로 증가했다. 금융당국이 1금융권들의 대출 금리 인하를 압박하면서 상호금융 등 비은행 대출이 늘어난 점도 우려스러운 대목이다. 은행의 자영업자 대출은 2017년 한 해 동안 9.7%, 2018년 상반기엔 12.9% 등 적지 않은 폭으로 늘어났는데, 비은행 대출은 같은 기간 26.6%, 22.2%로 대폭 증가하는 현상을 보였다.

한국은행은 이같은 현상의 원인으로 ▲부동산임대사업자 등록 증가 ▲사업자 대출 수요 증가 ▲자영업자 창업 증가 등을 꼽았다. 한은 관계자는 “자영업자의 채무상환능력도 약화하는 모습”이라며 “앞으로 과대 채무 보유자, 음식숙박·부동산업 등의 취약자주를 중심으로 채무 상환 어려움이 커질 가능성이 있다”고 진단했다.

홍준표 기자 junpyo@pennmike.com