가계 신용위험, '2003년 카드사태' 이후 가장 높은 수준..."기업·가계 모두 신용위험 높아질 것"

국내 은행에서 가계 주택담보대출을 받기가 더 어려워질 것으로 보인다. 가계 신용위험이 2003년 카드사태 이후 가장 높은 수준을 보이고 있기 때문이다.

한국은행은 5일 '금융기관 대출행태 서베이 결과'를 통해 "3분기 국내은행의 대출태도는 가계 주택담보대출에 대해 소폭 강화되겠으나 중소기업 및 가계 일반대출에 대해서는 완화될 전망"이라고 밝혔다.

대출행태 서베이는 한은이 199개 금융기관 여신업무 총괄담당 책임자를 대상으로 대출태도, 신용위험, 대출수요를 조사해 분기별로 발표한다. 대출태도 지수는 -100부터 100 사이에 분포하며 +를 보일수록 대출이 쉬워진다는 의미다.

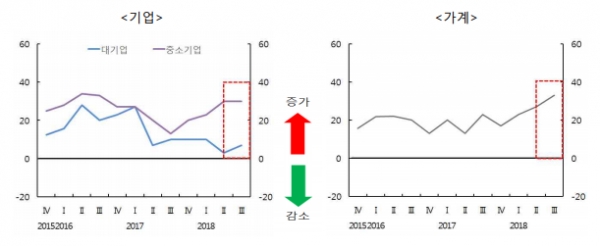

한은은 국내은행의 신용위험에 대해선 기업·가계 모두 전분기 보다 높아질 것으로 예상했다.

대기업의 경우 보호무역주의 강화 움직임에 따른 수출 둔화 가능성 등으로 신용위험이 다소 높아질 것으로 전망했다.

중소기업은 대기업 협력업체의 실적 부진, 대출금리 상승으로 인한 채무상환 부담 증가, 지방 일부 지역의 부동산 경기 둔화 등의 가능성으로 증가할 것으로 예상했다.

가계의 신용위험은 대출금리 상승으로 인한 채무상환 부담 증가, 신규 주택 준공물량 증가에 따른 지방 일부 지역의 주택가격 조정 가능성 등으로 증가할 것으로 전망했다.

대출수요는 대기업이 전분기 수준을 유지하는 가운데 중소기업은 운전자금 수요, 대내외 불확실성 증대에 따른 여유자금 확보 필요성 등으로 늘어날 전망이라고 밝혔다.

가계의 주택담보대출 수요는 부동산 보유세 개편 논의 등에 따른 주택매매가격 관련 불확실성 등으로 당분간 관망세를 보이면서 소폭 감소할 전망이며, 일반대출 수요는 전세자금 수요 유입 등으로 소폭 증가할 것으로 예상했다.

비은행금융기관의 대출태도, 신용위험은 모든 업권에서 강화될 것으로 전망했다.

홍준표 기자 junpyo@pennmike.com