향후 기준금리가 인상으로 취약 가계·자영업자의 대출 연체율이 급등하고, 주택 가격 폭락이 가계 재무 건전성 뿐만 아니라 비은행 금융기관의 유동성에도 큰 영향을 미칠 것이란 진단이 나왔다.

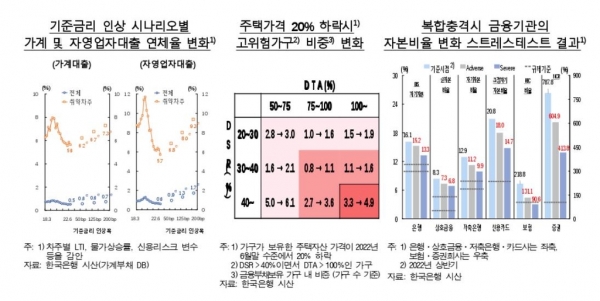

한국은행은 22일 발표한 '하반기 금융안정보고서'에 따르면 기준금리가 지난 6월 말 수준보다 2.0%포인트 오를 경우 취약 가계·자영업자의 대출 연체율은 각 1.7%포인트(5.6→7.3%), 3.6%포인트(5.7→9.3%) 높아질 것으로 추정됐다.

한계기업의 부실 위험도 3.52%에서 3.75%로 0.23%포인트 상승했다.

주택 가격이 올해 6월 말보다 20% 떨어질 경우, 원리금 상환 부담이 커지고 자산 매각을 통한 부채 상환이 어려운 '고위험' 가구의 비중(전체 대출 가구 기준)이 3.3%에서 4.9%로 뛰었다.

우선 기준금리가 지난 6월 말 수준보다 2.0%포인트 오를 경우 취약 가계·자영업자의 대출 연체율은 각 1.7%포인트(5.6→7.3%), 3.6%포인트(5.7→9.3%) 높아질 것으로 추정됐다.

비은행 금융기관의 유동성 위험이 커질 가능성도 우려됐다.

한은은 내년 경제 성장률이 -0.3%로 떨어지고, 주식·주택가격이 최고점 대비 각 50%, 20% 하락했을 시, 일부 보험·증권사와 저축은행의 자본 비율이 규제 기준을 밑도는 결과가 나왔다고 설명했다.

특히 한은은 비은행금융기관을 중심으로 건설·부동산업 등 기업대출과 대출·유동화증권 등 프로젝트 파이낸싱(PF) 대출이 빠르게 확대된 것을 꼽으며 비은행 금융기관의 유동성 리스크를 경계했다.

건설·부동산업 대출은 9월 말 기준 580조7000억원으로 전년동기대비 15.0% 증가했으며, PF대출도 9월 말 기준 116조6000억원으로 전년동기대비 22.8% 늘었다. 내년 2월까지 만기가 돌아오는 PF유동화증권 규모는 약 30조원에 달하는 만큼 대내외 충격에 따른 유동성 리스크를 대비해야 한다는 제언이다.

홍준표 기자 junpyo@pennmike.com