종부세율 최고 6%, 양도세율 최고 72%, 취득세율 최고 12%

개정된 취득세율은 즉시 시행, 양도세-종부세는 내년 6월부터 적용

다주택자의 취득세·종합부동산세(보유세)·양도소득세 세율을 모두 인상하는 부동산 세제 법안이 4일 국회 본회의를 통과했다.

정부는 법인을 활용한 투기 목적의 주택 구입, 시세차익을 노린 주택 단기(1∼2년) 매매에 대해 '징벌적 과세'에 나선다. 다주택자에 대한 종부세율은 최고 6.0%로 높아지며, 다주택 보유 법인은 일괄 6.0%를 적용한다.

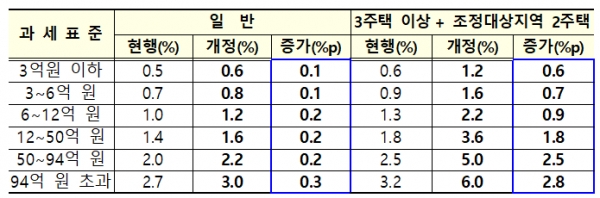

종부세는 과세표준 구간별로 0.1∼0.3%p 인상되며, 3주택 이상 및 조정대상지역 2주택) 0.6∼2.8%p 인상된다. 법인에 대해선 보유 주택 수에 따라 개인 최고세율인 3%(2주택 이하 또는 조정대상지역 내 1주택 이하), 6%(3주택 이상 또는 조정대상지역 내 2주택)가 단일세율로 적용된다.

다주택자의 경우 주택의 시가(합계 기준)가 30억원이면 종부세가 약 3천800만원, 50억원이면 약 1억원 이상이 부과돼 전년보다 2배를 조금 넘는 수준으로 인상된다는 게 정부 설명이다.

예를 들어 시가가 총 43억원인 3주택을 보유한 다주택자의 경우, 현재는 공시가격 합계 36억7000만원에 대해 종부세 4179만원을 내는데 내년에는 종부세가 1억754만원으로 오른다.

개정된 세율이 적용된 종부세는 2021년도 납부분(과세기준일은 내년 6월 1일)부터 적용된다.

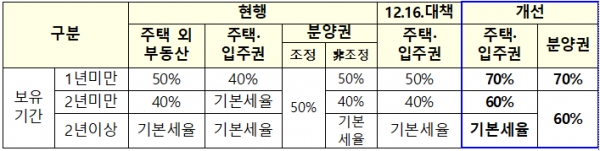

다주택자와 주택 단기(1∼2년) 보유자를 중심으로 양도세 부담도 대폭 늘어난다.

다주택자가 조정대상지역 내 주택을 팔 때 적용하는 중과세율이 종전보다 10%포인트 더 높아져 2주택자는 20%포인트, 3주택자는 30%포인트의 양도세를 중과한다.

기본세율(과표 구간별 6∼42%)을 합치면 최고 양도세율이 2주택자는 62%, 3주택자 이상은 72%에 달하게 된다.

또한, 단기 거래의 경우는 1년 미만 보유 주택(입주권 포함)에 대한 양도세율이 종전 40%에서 70%로 인상되고, 1년 이상 2년 미만 보유 주택은 종전 기본세율(과세표준 구간별 6~42%) 대신 60%가 적용된다.

예를 들어 취득가액 15억원, 양도가액 20억원으로 5억원의 양도차익이 발생한 주택을 1주택자가 1년 미만으로 보유한 경우 내년 5월 말까지 팔면 양도세는 1억9900만원이지만, 6월 이후에 팔면 3억4825만원이 된다.

이같은 양도세 중과는 종부세와 마찬가지로 내년 6월 1일 양도분부터 적용된다.

한편, 내년 1월부터 취득하는 분양권도 주택 수에 포함된다. 주택 수 계산시 이제까지 포함되지 않았던 분양권도 포함되면 향후 양도세 등을 납부할 시 더욱 무거운 세금을 물리게 된다.

취득세는 최고 12%까지 오른다. 3주택 이상자와 법인의 경우 12%의 세율이, 2주택자에 대해서는 8%의 세율이 각각 적용된다.

종전에는 3주택자까지는 주택가액에 따라 취득세율이 1∼3%였고, 4주택 이상에만 중과세율 4%를 적용했다. 1주택자의 경우 종전과 변함이 없다.

이번 법 개정으로 1주택 세대가 6억원짜리 주택 1채를 더 매입해 2주택을 보유하게 되는 경우 현재는 1%인 600만원을 취득세로 내지만, 법 개정 후에는 8%인 4800만원을 내게 된다. 2주택 세대가 6억원 주택을 사서 3주택 보유가 되면 취득세는 현행 600만원에서 법 개정 후 12% 세율이 적용돼 7200만원으로 급증한다.

새 취득세율은 법 통과 후 곧바로 공포를 거쳐 즉시 시행될 예정이다.

홍준표 기자 junpyo@pennmike.com