3월19일 韓美 통화스와프 발표 후에야 환율급등 멈춰, '신흥국式 자본유출' 위기였다

美연준 '돈 풀기'에도 달러 가치 끄떡없는 건 국제기축통화이기 때문

원화 아직 안전자산 아니다...文정부 국가부채 늘리기 의존하면 '큰 일' 나

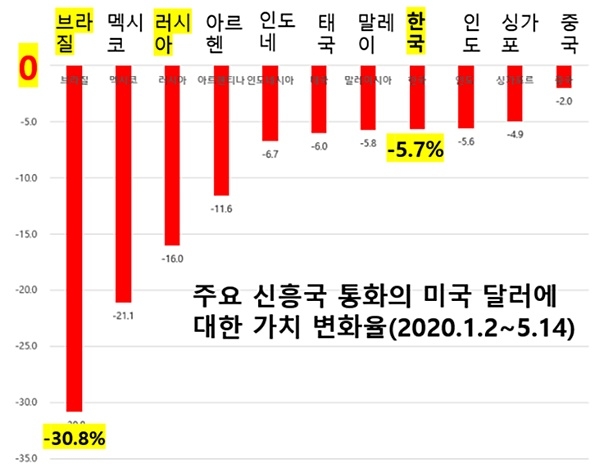

코로나 팬데믹은 어려운 나라들에 더욱 치명타를 가했다. 그들의 어려움은 환율에 드러나 있다. 다음 그래프는 한국을 포함한 신흥국 12개 나라에 대해서 코로나 이후 미국 달러에 대한 통화가치 변화율을 담고 있다. 조사 대상인 모든 나라가 마이너스이다. 브라질이 -30.8%로 가장 많이 떨어졌고 러시아는 -16%, 한국은 -5.7%이다. 중국은 -2%로 비교적 충격이 작다. 사실 중국은 당국이 환율에 개입하기 때문에 믿을 수 있는 숫자인지 확신할 수는 없지만, 가치가 떨어진 것은 분명해 보인다.

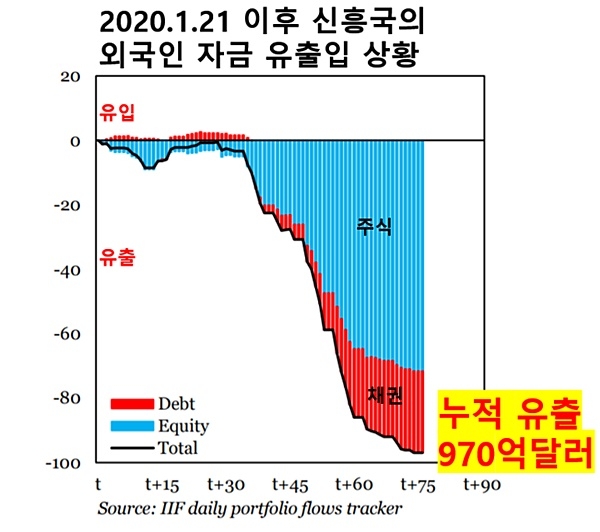

달러에 대한 신흥국의 통화가치가 떨어지는 이유, 즉 환율이 오르는 이유는 자본 유출 때문이다. 신흥국의 자본유출입 상황에 대해서는 국제재무연구소(Institute of International Finance)가 계속 추적해왔다. 아래의 그래프는 2020년 1월 21일 이후 신흥국의 자본유출 상황을 보여준다. 파란색은 외국인이 신흥국에서 주식을 처분하고 나간 금액, 빨간색은 채권을 처분하고 나간 금액이다. 아래축의 t는 1월 21일이고 그 뒤의 숫자는 그 후 며칠이 지났는지를 나타낸다. T+75 이 가장 최근 자료인데, 4월 5일을 뜻한다. 그 75일간의 자본유출액은 970억 달러에 달한다. 외국 자본이 이렇게 빠져 나가기 때문에 신흥국의 달러에 대한 환율이 오르고 자국 통화가치가 떨어진 것이다. 사정이 이렇기 때문에 많은 신흥국들이 코로나 대책을 위해 돈을 풀어내기가 어렵다. 그러다가 잘못하면 외환위기로 치달을 수도 있는 것이다.

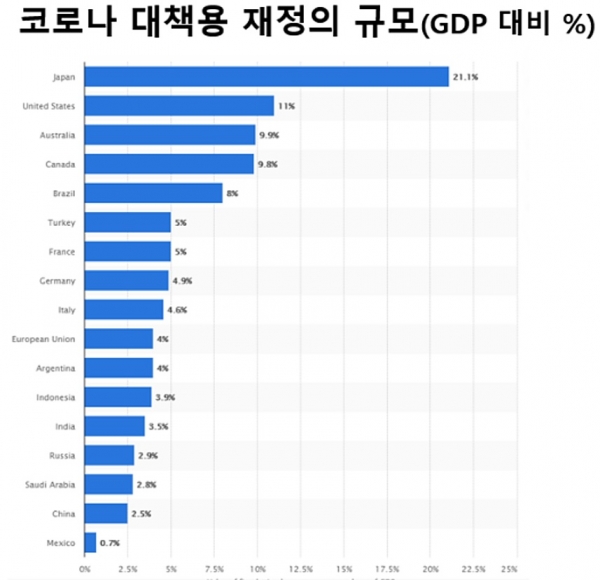

생각하기에 따라 이건 매우 부당한 현상일 수 있다. 돈 풀어내기로 하면 신흥국보다 선진국들이 훨씬 심하다. 마구 뿌린다고 할 수 있을 정도다. 아르헨티나, 인도네시아, 인도 등 신흥국 대부분이 코로나 대책으로 쓰는 재정은 대부분 GDP의 4% 미만인데 선진국은 그것의 몇배나 많은 돈을 쓴다. 일본은 21%, 미국은 11%, 호주는 10%다. 그리고 이 돈의 상당 부분은 미국 연준을 비롯한 중앙은행들이 돈을 찍어서 마련한 것들이다.

돈 풀기는 미국이 특히 심하다. 연준은 양적완화를 통해서 미국 정부의 장기 국채를 매입하는 것은 물론이고 일반 기업들의 회사채까지 매입하기에 나섰다. 심지어 정크본드 즉 투자 부적격 등급 기업의 회사채도 사기로 했다. 중앙은행이 뭘 '매입한다'는 것은 '돈을 찍어낸다'는 말과 같다. 연준은 통화스와프를 통해서 외국 중앙은행에 돈을 대주는데 이것 역시 미국 달러가 풀려나가는 경로다. 이런 실적은 연준의 대차대조표에 자산으로 기록된다. 국제신용평가기관 피치의 4월 보고서에 따르면 2019년 4분기 미 연준의 자산 규모는 GDP의 19%였는데 2020년은 32%로 증가할 거라고 한다(https://www.fitchratings.com/research/sovereigns/economics-dashboard-central-bank-balance-sheets-central-banks-balance-sheets-surge-on-coronavirus-crisis-24-04-2020).

미국 달러의 팽창을 보여주는 숫자다. 돈은 많이 풀릴수록 가치가 떨어지는 것이 상식이다. 그런데 달러 등의 돈은 상식이 통하지 않는다. 아래 그래프는 달러 인덱스(US Dollar Index)라는 숫자인데, 중요 6개 통화에 대한 미국 달러의 가치를 나타낸다. 1월1일 달러 인덱스는 96.45였는데, 5월 14일 현재 102.29로 6%가 올랐다. 가장 많이 풀린 돈, 달러의 가치가 상식과 반대로 오히려 오른 것이다.

왜 미국은 돈을 마구 풀어내는데 돈 가치는 더 올라갈까? 반면 미국에 비해 별로 돈도 많이 풀지 않는 신흥국들의 돈 가치는 떨어질까? 이런 차이는 자국 통화가 안전자산인지 또는 위험자산인지의 차이에서 비롯된다. 달러는 국제기축통화(reserve currency) 이기 때문에 안전자산 중에서도 최고의 안전자산으로 여겨진다. 국제결제은행(BIS)에 따르면 세계 무역의 88%가 달러로 거래된다. 더욱 중요한 것은 미국 이외 나라들이 보유한 부채의 속성이다. 영국은행(Bank of England)에 따르면 신흥국 부채의 2/3는 자국 통화가 아니라 달러 표시로 되어 있다는 사실이다(https://asia.nikkei.com/Opinion/China-s-growth-does-not-guarantee-yuan-s-outsize-influence-in-markets).

빚을 갚으려면 달러가 필요한데 코로나 사태로 수출은 안되니 빚 갚는데 문제가 생겼다. 불안을 느낀 투자자가 신흥국에 투자했던 돈들을 빼내서 달러로 바꾸게 된다. 위기 때마다 달러에 대한 수요가 폭발하고 신흥국 통화가치는 떨어져 외환위기를 걱정해야 하는 것은 이런 연유 때문이다.

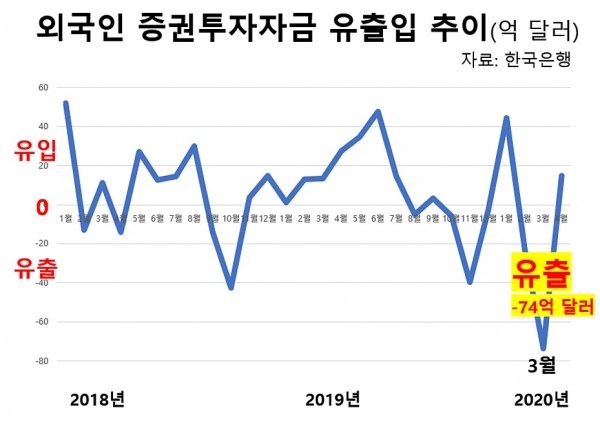

그런 면에서 한국도 아직 신흥국을 벗어나지 못했다. 아래 그래프는 한국에서의 자본유출 상황을 보여준다. 자본유출은 2020년 2월달부터 시작돼서 3월달에 폭발적으로 증가한다. 3월 19일 전까지 원-달러 환율이 거의 1300원대까지 치솟던 것은 자본유출의 결과이다. 3월 19일 한미 통화스와프 소식이 전해지면서 1220원 선에서 겨우 안정됐다. 미국이 도와주겠다고 하자 비로소 자본도 유출이 멈추고 유입으로 전환된 것이다. 한국 원화가 다른 신흥국들과 마찬가지로 아직 안전자산이 아님을 보여주는 증거다.

사정이 이런데도 문재인 정부는 국가부채를 늘려서 경제를 살리겠다고 한다. 긴급한 상황에 처한 만큼 어느 정도의 부채 증가는 불가피하겠지만 그것에 의지해서 경제를 세우면 큰 일을 당할 수 있다. 그런데도 문재인 정부는 우리나라가 마치 기축통화국이 된 듯한 행보를 보인다. 코로나 검사가 호평을 받아서 우쭐해진 때문이지 모르겠다. 한국원화는 아직 국제통화가 아니다. 3월 15일이후 며칠간 겪어야 했던 환율급등과 자본유출 현상이 언제 다시 재발할지 알 수 없다. 다가오는 위험을 감지하고도 글 밖에 쓸 수 없는 나의 처지가 안타깝다.

김정호 객원 칼럼니스트(서강대 겸임교수·김정호의 경제TV 크리에이터)