가계부채 증가세 5년 만에 가장 둔화했지만 여전히 소득 증가속도 보다 높아

은행권 주담대 증가율 27개월 만에 최대폭..."신규 입주물량에 잔금·전세대출 늘어"

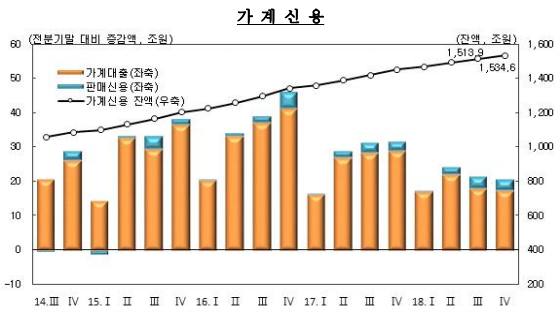

작년 말 가계부채가 1534조원으로 사상 최대치를 다시 경신했다. 가계부채 증가 속도는 5년 만에 가장 둔화했지만 여전히 소득증가율 보다 높은 것으로 나타났다. 은행의 주택담보대출 증가액은 9·13 부동산 대책에도 불구하고 신규입주물량 증가로 27개월 만에 최대폭으로 증가했다.

한국은행이 22일 발표한 '2018년 4분기 중 가계신용(잠정)'을 보면 지난해 말 가계신용 잔액은 1년 전보다 83조8000억원(5.8%) 증가한 1천534조6000억원으로 집계됐다.

가계신용은 은행이나 보험, 대부업체, 공적 금융기관 등 금융기관에서 받은 대출(가계대출)에 결제 전 카드 사용금액(판매신용)까지 포함한 가계부채를 의미한다.

가계신용 증가율은 기준금리가 사상 최저 수준으로 내려가고 부동산 규제가 완화한 여파로 2015년(10.9%), 2016년(11.6%) 폭증한 뒤 2017년(8.1%)에 이어 지난해 5.8%로 5년 만에 가장 둔화했다.

그러나 가계부채 증가속도는 여전히 소득 증가속도보다 빠른 속도로 늘고 있다. 한은 관계자는 "지난해 가계처분가능소득 증가율이 2017년(4.5%)과 비슷하다고 미뤄보면 가계가 벌어들인 소득보다 가계부채 증가율이 여전히 높은 수준"이라고 말했다.

가처분소득 대비 가계부채 비율 자체도 높다. 2017년 가계순처분가능소득(명목) 대비 가계부채 비율은 185.9%다. 2017년 경제협력개발기구(OECD) 27개국 평균 가처분소득 대비 가계부채 비율인 131.3%과 비교하면 높은 수준을 유지하고 있다.

부문별로 보면 4분기 가계대출 잔액은 전년동기대비 74조4000억원(5.4%) 늘어난 1444조5000억원을 기록했다. 강도높은 9·13 부동산 대책에도 신규 입주물량이 대폭 늘면서 4분기 중 은행권 주택담보대출은 27개월 만에 최대폭으로 증가했다. 예금은행의 주택담보대출 증가액은 10조8000억원으로 전체 예금은행 가계대출 증가액(17조2000억원)의 절반 이상을 차지했다. 이는 2016년 3분기(13조4000억원) 이후 2년 3개월 만에 가장 큰 증가폭이다.

한은 관계자는 "지난해 아파트 입주 물량은 45만4000호로 전년 38만7000호보다 증가했다"며 "(기타대출에 포함된) 주택도시기금 전세자금대출이 은행 재원으로 전환되며 은행 가계대출이 늘어나기도 했다"고 설명했다.

비은행 예금 취급기관 가계대출은 320조7천억원으로 6조8천억원(2.2%) 늘었다. 비은행 예금 취급기관 가계대출 증가율은 관련 통계가 작성된 2002년 이래 최저였다. 2017년부터 비은행 가계대출 여신 심사가 강화한 여파라고 한은은 분석했다.

기타금융기관 가계대출은 3조4000억원 감소한 410조7000억원으로 집계됐다.

판매신용은 90조2000억원으로 9조4000억원(11.6%) 늘었다.

홍준표 기자 junpyo@pennmike.com