법적 처벌은 '공적 영역'이지만 주주총회는 이해관계자의 '사적자치' 영역

'오너 갑질이 기업가치와 주주가치를 추락시켰다'는 주장은 명확한 근거 없어

국민들이 국민연금에게 기업에 대한 의결권을 행사해 달라고 위임한 적이 있는가?

작년 수익률 -1.5%에 대한 책임은?...일본의 공적연기금은 100% 민간위탁운용사에 맡겨

'최고의사결정기구 위원장=복지부장관'이라는 구조부터가 '연금사회주의' 성격 지니고 있어

2019년 2월 1일 국민연금 기금운용위원회는 전체회의를 열어 대한항공의 지주회사인 한진칼(KAL)에는 ‘최소한의 적극적 주주권 행사’를 대한항공에 대해서는 ‘비(非)경영 참여적‘ 주주권 행사를 의결했다. 비경영 참여적 주주권 행사는 대한항공을 ‘중점관리’기업으로 지정하겠다는 것이다.

한진칼(KAL)에 대한 국민연금의 최소한의 적극적 주주권 행사목적은 ‘정관변경을 위한 주주제안’을 통해 조양호 한진그룹 회장의 사내이사 연임을 막겠다는 것이다. 정관 변경은 “횡령·배임으로 회사에 손해를 끼친 경우 금고 이상의 형이 확정됐을 때 이사에서 결원된 것으로 본다”는 것이다. 따라서 ‘정관변경이 이뤄지고 재판 중인 조양호 회장의 혐의가 확정되면’ 조 회장은 이사직에서 물러나야 한다.

국민연금의 한진그룹에 대한 의결권 행사의 뿌리는 조현아의 ‘땅콩회항’ 사건이다. 재벌 3세의 신중하지도 사려 깊지도 않은 행동에 대한 징벌은 도덕적 비난과 대한항공의 이미지 실추일 것이다. 하지만 국민연금의 ‘적극적 주주권 행사’는 층위(層位)가 다른 문제이다. 도덕적 비난과 법적 처벌은 ‘공적 영역’이지만 주주총회는 이해관계자의 ‘사적자치’ 영역이다. 이해관계자인 주주 이외의 ‘제 3자 관여’는 범주의 오류를 범하는 것이다.

o 오너 갑질이 기업가치를 떨어뜨렸다는 주장의 논거는?

국민연금의 의결권 행사를 예견하게 하는 정책토론회가 열렸다. 2019년 1월 16일 국회의원 회관에서 열린 ‘대한항공 정상화를 위한 국민연금의 역할’ 토론회에서 민변 소속 김남근 변호사는 “대한항공 이미지뿐 아니라 기업가치를 추락시킨 조 회장 일가와 그들을 견제·감독하지 않은 대한항공·한진칼 이사들에 대해 재선임 반대 및 해임 등으로 경영상의 책임을 물어야 한다”고 주장했다. 좌파들은 ‘오너 갑질이 기업가치와 주주가치를 추락시켰다’고 입을 모은다.

‘오너(owner) 리스크’는 재벌 공격의 선봉에 나선 좌파들의 전가(傳家)의 보도(寶刀)다. 그 같은 주장을 하려면 ‘오너 갑질이 기업가치를 떨어뜨렸다’는 것을 특정할 수 있는 근거를 제시해야 한다. 하지만 근거를 제시하지는 않는다. 좌파들에게 주장은 있되 논거는 없다.

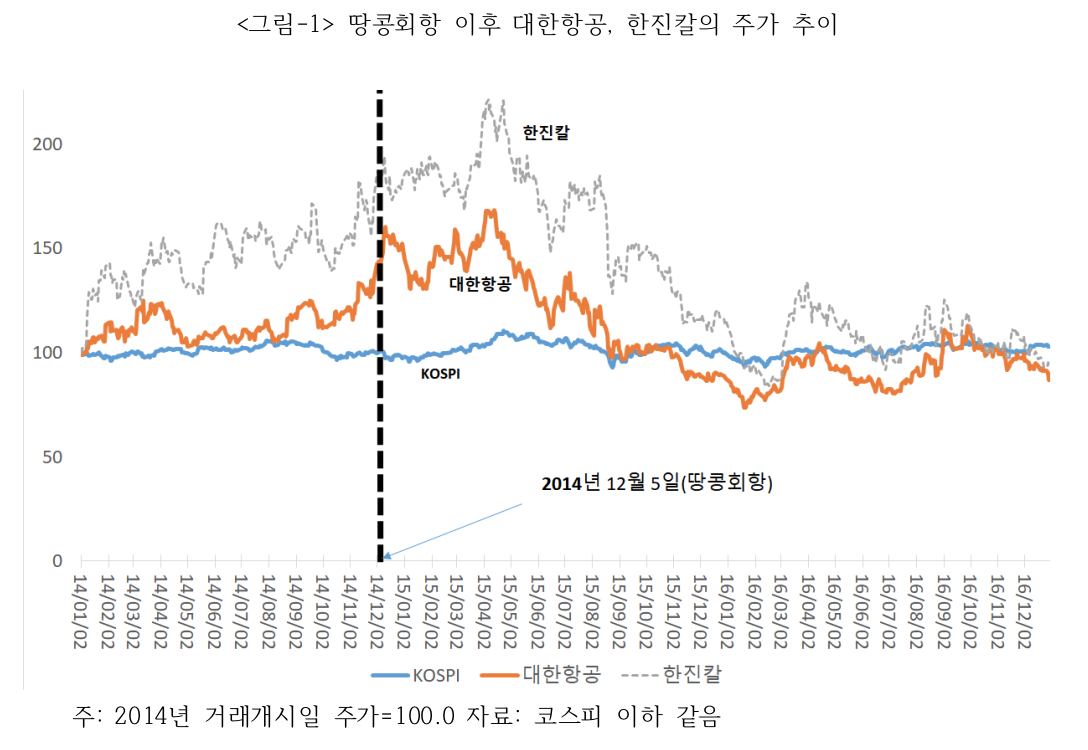

오너 갑질이 기업가치를 떨어뜨렸는가? 답하기 쉽지 않은 질문이다. 조현아 땅콩 회항은 2014년 12월 5일에 발생했다. <그림-1>은 2014. 12. 5일을 사건(event)일로 땅콩회항 이후 대한항공, 한진칼의 주가 추이를 나타낸 것이다. <그림-1>은 2014년 거래개시일 주가를 100으로 표준화해 표시했다. 그림에서 사건일 이후 대한항공 주가는 떨어지는 것으로 나타났다. 한진그룹의 지주회사인 ‘한진칼’의 주가는 어떠한가. 오너 리스크가 작동했다면 한진칼의 주가는 폭락했어야 맞다. 하지만 그림에서 보듯이 한진칼의 주가는 2015. 5월까지 오히려 상승했다. 주가 또는 시가총액을 주주가치의 대리변수로 본다면, 좌파주장은 너무 거칠다. 주가를 결정하는 수없이 많은 변수를 차치하고 ‘오너의 갑질이 주주가치를 떨어뜨렸다’는 주장은 너무나 무딘 칼(刀)이 아닐 수 없다.

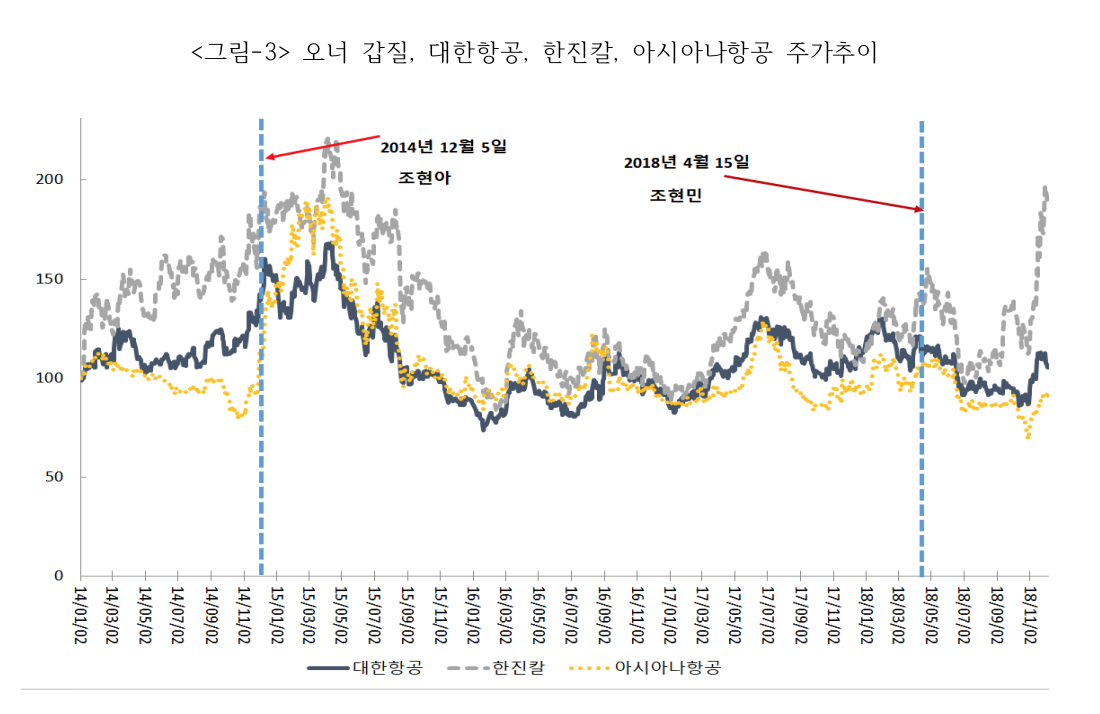

<그림-3>은 코스피 지수를 빼고, 조현아 땅콩회항, 조현민 물컵 투척을 기준일로 대한항공과 한진칼 그리고 아시아나항공 주가 추이를 표시한 것이다. <그림-3>에서 보듯이 조현민 물컵 투척(2018, 4,15)을 기준일로 한진칼과 대한항공의 주가는 하락했다. 그렇다면 경쟁사인 아시아나항공의 주가는 상승해야 한다. 하지만 아시아나항공의 주가도 동반하락했다. 오너의 갑질이 주주가치를 하락시킨 것이 아니라는 또 다른 반증이다.

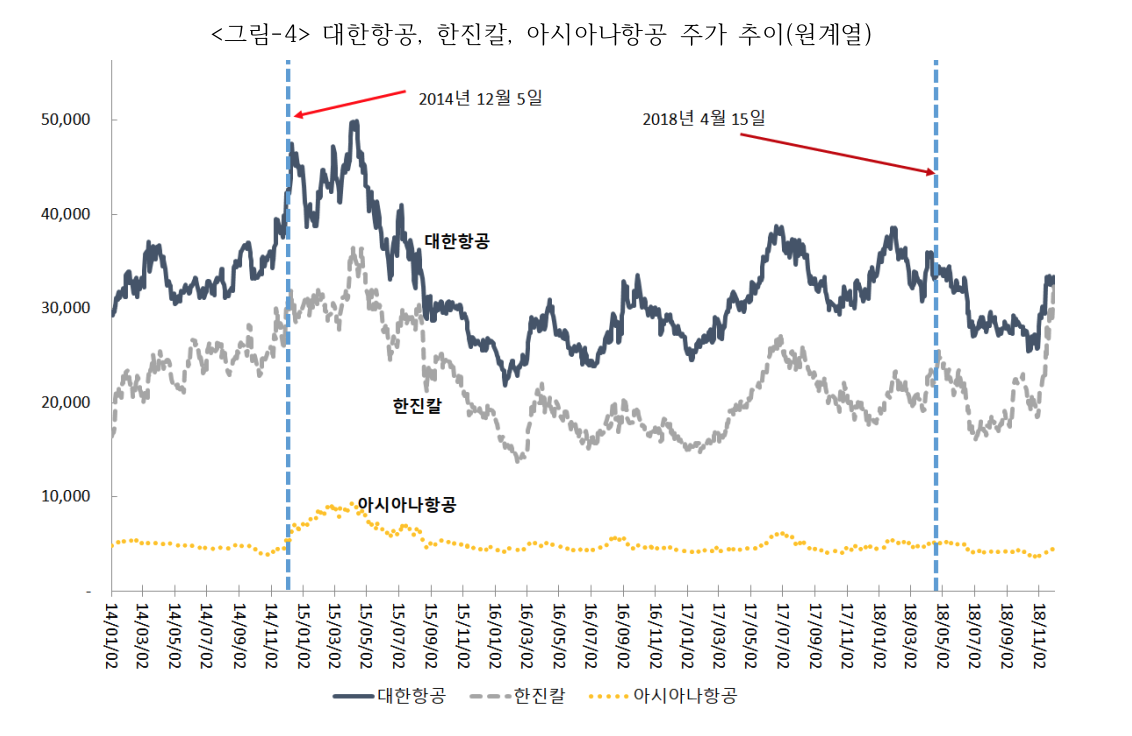

<그림-4>은 대한항공, 한진칼, 아사아나항공의 주가를 표준화하지 하지 않고 ‘원래의 주가’를 그대로 표시한 것이다. <그림-4>에서 보듯이 대한항공과 아시아나항공의 주가는 비슷한 등락 패턴을 보이고 있다. 두 항공사 공히 2015년 1/4분기, 2017년 2/4분기 이후, 2018년 2/4분기 직전에 높은 주가를 실현하고 있다. 이는 두 항공사의 주가를 결정하는 요인이 크게 다르지 않다는 것을 의미한다. ‘오너 일가의 갑질이 기업가치를 떨어뜨렸다’는 주장은 논거를 갖추지 못한 그렇게 믿고 싶은 ‘값싼 예단’(cheap talk)에 지나지 않는다.

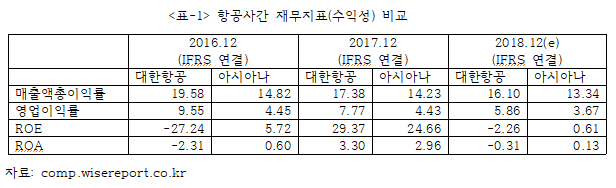

<표-1>은 대한항공과 아이사아항공 간 수익성을 비교한 것이다. 대한항공의 시가총액이 아시아나에 비해 크게 차이가 남에도 불구하고 IFRS연결기준으로 2016년, 2017년, 2018년 3년간 대한항공의 매출액총이익률과 영업이익률이 아시아나항공에 비해 유의미하게 높음을 알 수 있다. 재무적 변수가 반영된 ROE(return on equity)와 ROA(return on asset)를 기준으로하면 대한항공의 성과가 아시아나항공보다 반드시 좋다고 할 수는 없다. 매출총이익률과 영업이익률은 그 기업의 ‘실물경쟁력’을 나타내는 지표로 기업가치(주가)를 결정하는 가장 중요한 요인이다.

2019년 2월 1일 국민연금 기금운영위원회가 ‘적극적 주주권 행사’를 결정한 데에는, “땅콩 회항, 물컵 갑질, 횡령·배임 등 경영진 일가의 일탈 행위로 주주가치가 크게 훼손됐다”고 판단했기 때문이다. 하지만 ‘사건(事件)일’을 기준으로 한 주가 추이 분석에서 보듯이 국민연금은 현실을 잘못 해석했고, 결과적으로 질 낮은 의사결정을 한 것이다. 그러면 국민연금의 주주권 행사가 해당기업의 주주가치를 제고시킬 수 있을까. 국민연금의 주주권 행사 등 경영개입은 오히려 불확실성을 제고시켜 기업가치를 떨어뜨릴 수 있다.

우리나라 자본시장에서 가장 ‘큰 손’은 국민연금이다. 국민연금의 국내주식투자 규모는 2017년 현재 131조원으로 전체 비중은 6.96%이다. 5%(10%) 이상 지분을 보유한 기업이 276개(96개)에 이른다. 국민연금의 의결권행사 강화가 반(反)재벌정서와 결합하면 재벌개혁 등 정치적 목적의 관치수단으로 변질될 수 있다. 국민연금의 변질과 타락이 아닐 수 없다. 현재 조양호 부회장의 배임·횡령 혐의에 대한 재판이 진행 중이다. 이 같은 상황에서 “조양호 회장이 금고이상의 형이 확정되면 이사직을 박탈한다는 정관변경”의 주주제안은 재판에 영향을 미칠 수도 있다. 조양호 회장이 재판이 확정된 후 정관변경을 해도 늦지 않다. 또 그렇게 하는 것이 상식이고 정석이다.

O 스튜어드십 코드는 공적 연·기금을 대상으로 설계된 것이 아니다

스튜디어십 코드 도입의 원조는 2010년 7월에 발표한 ‘영국 SC(The UK Stewardship Code)’이다. 스튜디어십 코드 제정은 금융위기 발발을 막지 못하고 일조(一助)한데 대한 기관투자자의 ‘반성’에서 출발했다. 금융감독 당국의 강력한 제재를 피하기 위해 기관투자자들이 책임투자자로서의 자율규범을 만든 것이다. 기관투자자의 ‘자발적·선제적’ 대응이 스튜디어십 코드 제정의 이면(裏面)의 논리이다. 이러한 영국에서의 스튜디어십 코드 도입은 공적 연·기금을 1차적 대상으로 삼은 것은 아니다. 우리나라는 스튜디어십 코드를 공적 연·기금의 행동규율로 오인(誤認)하고 있다. 이런 아전인수가 없다.

문재인 대통령은 지난 1월 공정경제 추진전략 회의에서 한 ‘국민이 맡긴 주주의 소임을 다 하겠다’는 발언이 이를 웅변하고 있다. 국민은 국민연금에게 기업에 대해 의결권을 행사해 달라고 위임한 적이 없다. 그랬다면 국민은 수탁자인 국민연금에게 위임내용을 제한·변경하거나 수탁자를 해임할 수 있어야 한다. 스튜디어십 코드 도입은 국민연금의 사회적·경제적 영향력을 극대화시키기 위해 스스로 역할을 자임한 ‘셀프 도입’이다.

O 국민연금 주주권 행사와 기업가치 제고 간에 인과관계 존재한다고 믿으면

2018년 국민연금 수익률은 마이너스 1.5%이지만 누구도 책임지려 하지 않는다. 기금운용위원회 구성이 빚은 태생적 한계이다. 최고의사결정기구인 기금운용위원회 위원장이 복지부장관이다. 그렇다면 국민연금은 단순한 기관투자가가 아닌 주주로 위장한 이해관계자다. 일본의 국민연금 격인 일본 공적연기금(GPIF)은 직접 주식을 보유하지 않으며 주식 운용과 의결권 행사를 100% 민간 위탁운용사에 맡긴다. 우리는 국민연금 적립금을 ‘정부의 쌈지 돈’으로 착각하고 있다. 한진 칼에 대한 적극적 주주권 행사는 국민연금이 연금사회주의를 향해 쏘아 올린 첫 화살이 될 것이다. 그래서 선례가 중요한 것이다. 국민연금의 주주권 행사와 해당기업의 기업가치 제고 간에는 미안하지만 ‘인과관계’가 존재하지 않는다. 그렇게 믿었다면 정책 낭만이 아닐 수 없다.

조동근 객원 칼럼니스트 (명지대 경제학과 명예교수 겸 바른사회시민회의 공동대표)